I costi meno sono visibili e più sono importanti

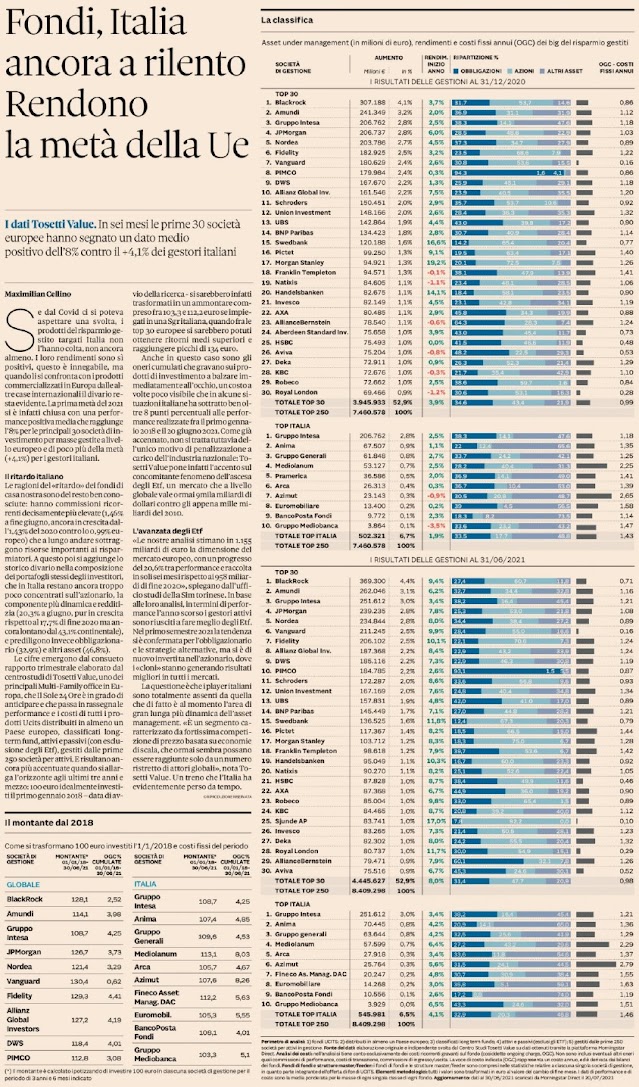

Puntuale è arrivato il consueto rapporto trimestrale del Centro Studi di Tosetti Value che passa in rassegna le performance e i costi dei prodotti del risparmio gestito delle prime 250 società per attivi in Europa. Il rapporto, come sempre, fa un’analisi tra le Società di Gestione estere e quelle nostrane e ancora una volta, purtroppo, ne esce una “fotografia” piuttosto imbarazzante per le Società di Gestione del Risparmio (SGR) italiane.

"In Italia, le commissioni e oneri (fissi) hanno pesato per l’ 1,43% nel 2020. In Europa meno del 1%. Nell’arco di tre anni i costi fissi hanno sottratto in Italia fino al 6,88% a performance totali già meno brillanti."

I dati e numeri presentati in tabella vanno soppesati con una certa attenzione perché non si possono mettere sullo stesso piano case d'investimento che hanno investito sull'azionario il 40% con case che ne hanno il 10%. I fondi azionari sono generalmente più costosi di quelli obbligazionari e quindi il dato medio finale risulta falsato. Inoltre alcune SGR europee offrono anche fondi indicizzati o passivi (ETF) che, non avendo una gestione attiva, presentano costi enormemente inferiori.

Fatta questa doverosa precisazione, a mio avviso, le informazioni da sottolineare sono due:

1- in media i fondi gestiti da case italiane sono effettivamente più costosi dei cugini europei. Se prendiamo ad esempio due case d'investimento che hanno una percentuale simile investita in azionario (40%) e non gestiscono ETF (Mediolanum e Allianz) vediamo come la casa nostrana ha costi medi del 2,25% e nel 2020 ha registrato un rendimento medio del 2,5%, mentre la società europea ha costi medi dell'1,18% e ha ottenuto un rendimento medio del 7,5% l'anno scorso. Una bella differenza!

2- la composizione dei fondi di case europee è per oltre il 40% azionaria (43,4%), mentre in Italia questo peso è del 17,7%. Meno della metà.

Se combiniamo questi due dati: maggiori costi ed una minore esposizione azionaria, ci possiamo facilmente rendere conto del perché gli investimenti degli italiani, nel loro complesso, abbiano dei rendimenti di molto inferiori a quelli di altri paesi europei.

Un minor ricorso al "fai da te", una maggiore diversificazione, un orizzonte d'investimento più di lungo termine e una maggiore tolleranza alla volatilità possono sicuramente portare molti benefici agli investitori (e risparmiatori) nostrani. Il 2020 dovrebbe averci insegnato qualcosa...

Spesso negli investimenti, come in altri ambiti della vita, ci concentriamo sulle cose sbagliate. Diamo molto peso a come vanno i mercati e poco a COME e PERCHE' investiamo i nostri risparmi.

Sono fermamente convinto che il nostro tempo sarebbe speso in modo molto più proficuo se lo utilizzassimo per selezionare con attenzione l'intermediario (banca o consulente finanziario che sia) con il quale dialogare e a cui affidare i nostri risparmi, per definire i nostri obiettivi finanziari, per pianificare il nostro futuro previdenziale (e per verificare quali costi stiamo effettivamente sostenendo) piuttosto che impiegarlo nel preoccuparci di come sono andati i mercati finanziari oggi (tutti i giorni).

Avremmo più tempo per noi stessi, meno preoccupazioni e certamente maggiori soddisfazioni finanziarie.

Commenti

Posta un commento